Investissements pour décarboner l’industrie lourde en France : quoi, combien et quand ?

La politique industrielle se développe en France avec deux objectifs : relocaliser et décarboner. Dans cette étude, I4CE a voulu estimer les investissements à réaliser pour décarboner les sites de production de quatre branches de l’industrie lourde qui représentent environ la moitié des émissions industrielles. Il s’agit d’une information clé pour identifier les besoins de financement et calibrer le soutien public aux industriels.

Industrie : relocalisation et décarbonation au cœur des débats

La récente succession de crises (sanitaire, énergétique, géopolitique) et une concurrence internationale accrue ont conduit la France à vouloir renforcer sa souveraineté industrielle et énergétique. Un défi qui s’ajoute à celui de la décarbonation de son industrie. Dans ce contexte, la politique industrielle se développe en France et en Europe avec ces deux objectifs – relocalisation et décarbonation – et avec de nouveaux outils comme le plan France 2030 ou le Net Zero Industry Act au niveau européen. Une politique qui cible à la fois l’industrie « historique », comme l’acier ou le ciment, et l’industrie des nouvelles technologies propres, du solaire aux batteries.

L’industrie est un secteur très émetteur. Elle représente 20 % du total des émissions territoriales de gaz à effet de serre, et devra les réduire de 81 % selon l’objectif de la Stratégie nationale bas-carbone (SNBC). Une part importante des émissions industrielles est concentrée dans l’industrie dite « lourde ». Située en amont de la chaîne de production, l’industrie lourde se caractérise par un nombre réduit de sites de production et des émissions liées à la fois à l’énergie utilisée et aux procédés de production eux-mêmes. Cette industrie devra se transformer en profondeur. La SNBC actuellement en vigueur fixe un cap de décarbonation pour l’industrie mais détaille très peu les technologies et politiques publiques qui seront nécessaires.

Dans cette étude, nous avons voulu estimer les besoins d’investissements à réaliser sur les sites de quatre branches de l’industrie lourde : l’acier, le ciment, les alcènes et aromatiques, et l’ammoniac, qui représentent ensemble environ la moitié des émissions industrielles. Il s’agit d’une information clé : le montant et le rythme de déploiement des investissements permettent notamment d’identifier les besoins de financement et de calibrer les besoins de soutien public aux industriels.

Une méthode pour estimer les besoins d’investissements selon divers scénarios de décarbonation

Nous avons développé une méthode pour estimer les besoins d’investissements, sur site, pour les quatre branches industrielles retenues. Et cela selon différents scénarios : nous utilisons les quatre scénarios contrastés d’atteinte de la neutralité carbone, Transitions(s) 2050, développés par l’ADEME.

Les estimations des besoins d’investissements correspondent au cumul des investissements nécessaires pour transformer le parc industriel existant d’ici 2050. Les investissements couvrent à la fois des opérations de maintien et de décarbonation des équipements existants, et le déploiement de nouvelles technologies sur les sites de production. Nous ne couvrons pas les coûts d’exploitation des équipements ni les mesures liées à l’adaptation au changement climatique.

En estimant les besoins d’investissements sur les sites mêmes de production, nous mettons de côté les investissements nécessaires ailleurs pour décarboner l’industrie : les infrastructures de production et transport d’énergie bas-carbone, de transport d’hydrogène ou encore de transport et stockage de CO2.

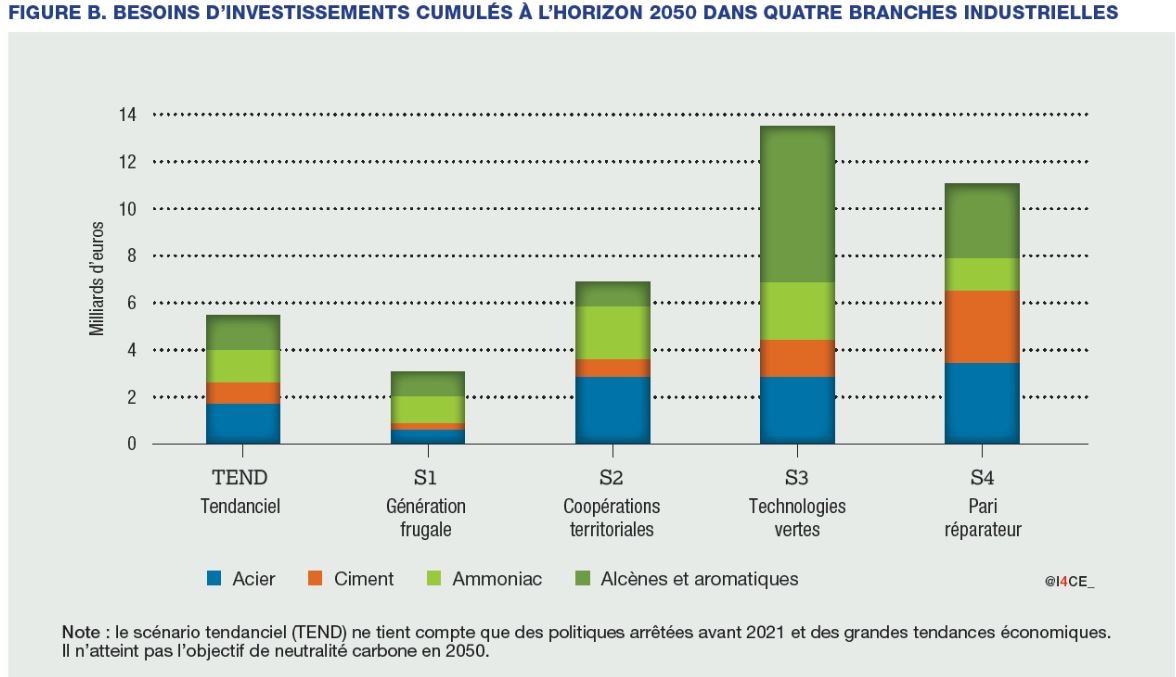

De 3 à 14 milliards d’euros d’investissements : quelle industrie pour demain ?

Les besoins d’investissements pour décarboner les productions d’acier, de ciment, d’alcènes et aromatiques, et d’ammoniac sont compris entre 3 milliards d’euros pour le scénario S1 « Génération frugale » de l’ADEME, et 14 milliards d’euros pour le scénario S3 « Technologies vertes ».

Le résultat qui frappe d’abord est l’ampleur de l’écart entre les besoins d’investissements selon les différents scénarios. Cet écart reflète essentiellement deux caractéristiques interdépendantes des scénarios de décarbonation : le niveau de production industrielle et les technologies de production employées. Les scénarios qui prévoient le plus de besoins de matériaux issus de l’industrie impliquent d’importants investissements pour remplacer les procédés existants par d’autres moins émetteurs. À l’inverse, les scénarios qui reposent sur des mutations des autres activités économiques, devenant moins dépendantes de matériaux (par exemple moins de constructions neuves dans le secteur du bâtiment, ou davantage de recyclage et de réemploi), peuvent conserver des technologies existantes, qui nécessitent moins de nouveaux investissements. Selon le scénario de décarbonation étudié, les besoins d’investissements sur les sites de production varient ainsi fortement.

Des investissements à réaliser rapidement

Ce qui frappe également est une apparente faiblesse des montants estimés : 14 milliards d’euros pour le scénario le plus intensif en investissements d’ici 2050. Il faut bien garder en tête que ces estimations portent sur un peu moins de la moitié de l’industrie, et sur des branches dont la production est concentrée sur un nombre réduit de sites. Décarboner l’ensemble de l’industrie demandera donc bien plus d’investissements. De plus, ces besoins d’investissements se limitent aux sites de production, sans chiffrer les investissements nécessaires dans les infrastructures dont ils dépendent.

Surtout, bien que l’objectif de neutralité carbone soit pour 2050, les investissements vont devoir être faits dans les prochaines années. Les cibles de décarbonation à l’horizon 2030 et la fin des quotas gratuits au sein du système d’échange de quotas d’émission de l’Union européenne incitent à investir rapidement dans la décarbonation de l’industrie.

Nous avons construit des chroniques de déploiement des investissements qui reflètent ces incitations et intègrent également plusieurs contraintes sectorielles ou technologiques, comme les cycles de renouvellement des équipements et le temps de déploiement de certaines technologies. Selon les scénarios, entre 55 % et 80 % des investissements sont déployés avant 2035.

Mieux planifier la transition de l’industrie

Pour déployer rapidement les investissements de décarbonation de l’industrie, l’État doit mieux planifier les transformations à réaliser. Les scénarios possibles sont multiples. Cette incertitude est logique, après tout nous ne savons et ne pouvons pas savoir précisément à quoi ressembleront l’économie et les technologies de demain. Mais un tel niveau d’incertitude pose problème. Il pose problème aux acteurs privés : les industries étudiées vont-elles devoir investir 3 ou 14 milliards d’euros ? Il pose problème à l’État et plus généralement aux acteurs publics : quelles aides et quelle enveloppe budgétaire allouer à la décarbonation de l’industrie ? L’État et les industriels vont devoir préciser davantage la stratégie de décarbonation de l’industrie, en y incluant le développement des infrastructures nécessaires, et s’assurer qu’elle s’inscrive dans une cohérence d’ensemble au niveau national avec la décarbonation des autres secteurs.

Soutenu par

![]()