Des actifs échoués aux actifs à risque : repenser l’approche des institutions financières privées européennes

Rapport uniquement disponible en anglais

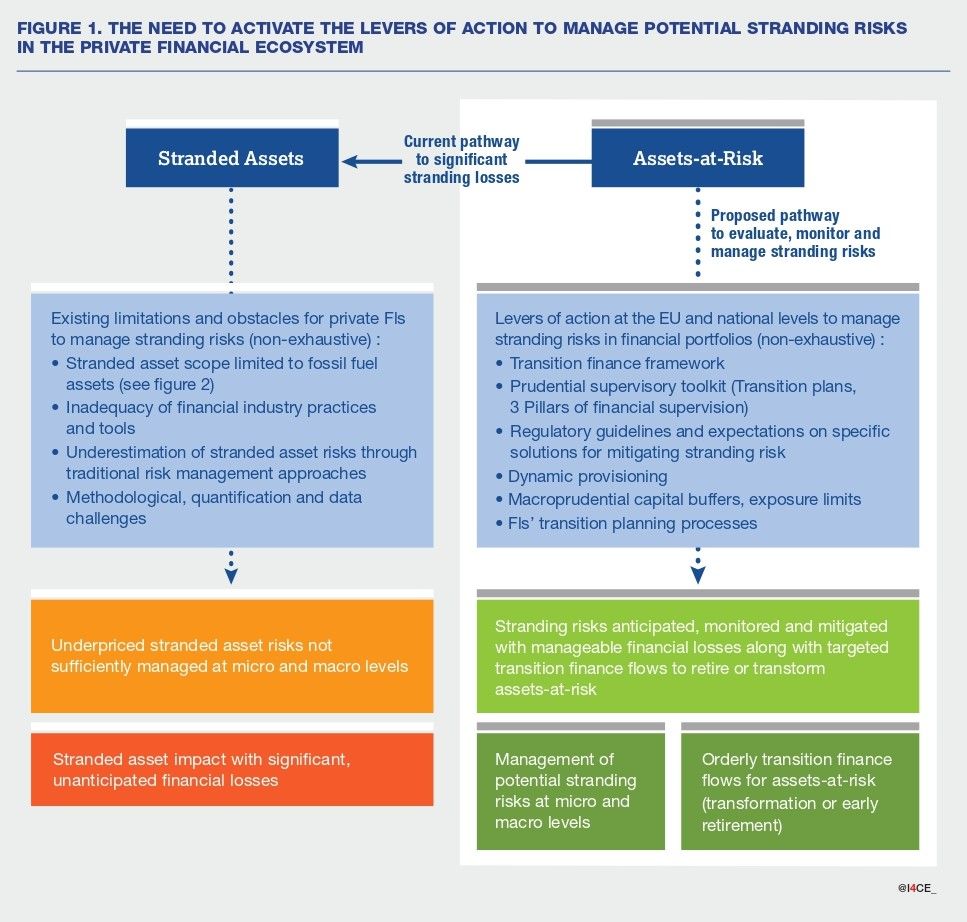

Les institutions financières privées doivent recadrer leur approche sur la gestion des risques liés aux actifs échoués. L’approche actuelle, qui consiste à quantifier l’exposition au secteur des combustibles fossiles dans un cadre limité de portefeuilles financiers (principalement des prêts), sous-estime largement les pertes potentielles liées à l’échouage (lorsqu’un actif devient “échoué”, c’est-à-dire subit une dépréciation forte, inattendue). Étant donné que la transition vers une économie à faibles émissions de carbone a des répercussions sur tous les secteurs économiques, les institutions financières privées doivent prendre en compte les risques d’échouage liés à la transition dans leur cadre global de gestion des risques liés à la transition, en adoptant une approche « globale de l’économie ». Les approches traditionnelles de gestion des risques sont mal adaptées aux défis méthodologiques et de quantification des risques d’échouage liés à la transition, de sorte qu’une approche flexible, dynamique et prospective est nécessaire.

Une politique publique forte et incitative, coordonnée avec une impulsion en matière de réglementation et de surveillance financière, est nécessaire pour identifier, surveiller et gérer de manière préventive les pertes liées aux « actifs à risque » (c’est-à-dire les actifs échoués potentiels). La Banque Centrale Européenne constate que 40 % du portefeuille total de prêts des banques de la zone euro est exposé à des secteurs à forte consommation d’énergie*, ce qui les rend vulnérables aux risques liés à la transition, y compris à l’échouage. Il est temps de recadrer de toute urgence la notion d’actifs échoués afin d’éviter des pertes financières importantes (mettant en péril la stabilité financière) et d’orienter les flux financiers de transition de manière ordonnée pour retirer ou transformer les actifs à risque avant qu’ils ne deviennent totalement échoués.

1. Passer de la notion étroite et statique des « actifs échoués » à la notion large et dynamique des « actifs à risque »

Les Institutions financières privés doivent changer de perspective et passer de la quantification de l’exposition aux actifs échoués dans l’industrie des combustibles fossiles à l’anticipation des pertes futures liées à l’échouage dans l’optique de l’ensemble de l’économie. Le risque d’échouage, comme tout autre risque de transition, dépend de l’évolution de la voie de transition, qui reste très incertaine. Les acteurs financiers doivent adopter une approche proactive et dynamique de la gestion des pertes potentielles liées à l’échouage sur les actifs à risque, qui englobent les expositions financières directes (prêts, obligations, actions) et indirectes (expositions souveraines, prêts interbancaires, liens entre les banques et non-banques). L’évaluation des risques d’échouage dans un cadre global de risque de transition est cruciale, car elle permet de mieux anticiper les pertes financières futures en évaluant la capacité d’une contrepartie à supporter des pertes d’échouage sur les actifs à risque.

2. Toutefois, les Institution financières privés font face à plusieurs obstacles dans le suivi et la gestion proactive des risques d’échouage

Les outils, politiques et pratiques adoptés par les Institutions financières privés sont insuffisants pour appréhender les risques potentiels d’échouage. Les politiques de financement sectorielles, les engagements « net zéro » et les mesures d’alignement n’incluent souvent pas les risques financiers pertinents sur l’ensemble de la chaîne de valeur. L’approche traditionnelle fondée sur le risque sous-estime les risques d’échouage futurs, qui se situent généralement au-delà des perceptions risque-récompense à court terme. À l’instar des risques de transition, l’évaluation des risques d’échouage se heurte aux mêmes problèmes de quantification, de méthodologie et de données. Les Institutions financières éprouvent des difficultés à établir un lien entre le caractère « vert » des actifs et la « préparation à la transition » des contreparties, avec une capacité limitée à financer la trajectoire de transformation dynamique des actifs (de non verts à verts**). Les secteurs financiers primaire et secondaire sous-évaluent tous deux les risques d’échouage, qui s’amplifient à travers les interconnexions financières, menaçant ainsi la stabilité financière globale.

3. Les politiques publiques, la réglementation financière et la supervision pourraient contribuer à surmonter ces obstacles.

La gestion des effets potentiels d’échouage sur les actifs à risque nécessite une politique publique forte fournissant des signaux clairs et des incitations aux acteurs financiers. La boîte à outils de la réglementation et de la surveillance prudentielles (y compris les progrès en matière de financement de la transition) est essentielle pour gérer les risques d’échouage liés à la transition, y compris les solutions spécifiques d’atténuation de l’échouage, telles que la retraite anticipée, l’adaptation et la réaffectation des actifs.

La réglementation financière pourrait renforcer la résistance du système aux effets de contagion de l’échouage, en particulier en raison des interconnexions financières, et surveiller les stratégies de « se décharger des risques » qui affaiblissent la mobilisation du financement de la transition. Il est nécessaire d’adopter une approche à deux volets pour gérer les risques potentiels d’échouage afin que 1) les pertes financières éventuelles soient amorties et gérées et que 2) les flux de financement de la transition soient déclenchés de manière ordonnée.

Il est temps de recadrer la façon dont les institutions financières privées envisagent les actifs délaissés.

Dans cette vidéo, I4CE met en évidence les limites de l’approche plus restreinte utilisée actuellement par les institutions financières privées pour appréhender le risque d’actifs échoués dans leurs portefeuilles. Nous soutenons une approche globale de l’économie avec une approche proactive afin de mieux identifier et atténuer les pertes d’actifs échoués. Les régulateurs et les superviseurs financiers doivent tirer parti de leurs outils pour encourager les institutions financières à gérer de manière proactive les risques d’échouement.

* Emambakhsh et al., ‘The Road to Paris: Stress Testing the Transition Towards a Net-Zero Economy’.

**Ce document emprunte la définition commune des actifs (ou activités) verts dans le cadre du règlement européen sur la taxonomie. https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:32020R0852

{kind=link}